令和3年度の個人住民税の主な変更点について

令和3年度の住民税に適用される主な税制改正について説明します。

給与所得控除・公的年金控除から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額が一律10万円引き下げられ、どのような所得にでも適用される基礎控除の控除額が10万円引き上げられます。(基礎控除の改正、給与所得控除の改正、公的年金等控除の改正、所得金額調整控除の創設)

給与所得と年金所得の両方がある方については、調整措置が講じられます(所得金額調整控除の項をご参照ください)。

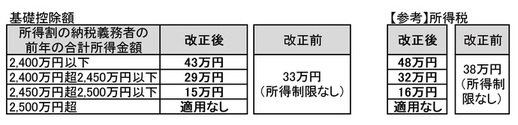

基礎控除の改正

- 基礎控除額が10万円引き上げられます。

- 納税義務者の合計所得金額が2,400万円を超える場合、その合計所得金額によって基礎控除額が段階的に引き下げられ、合計所得金額が2,500万円を超える場合は、基礎控除の適用がなくなります。

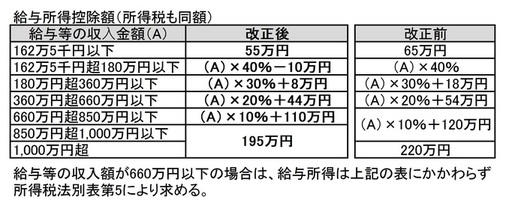

給与所得控除の改正

- 給与所得控除額が一律10万円引き下げられます。

- 給与所得控除の上限額が適用される給与の収入金額が850万円、その上限額が195万円にそれぞれ引き下げられます。なお、給与の収入金額が850万円を超える介護・子育て世帯には負担増が生じないよう措置が講じられます。(措置については、所得金額調整控除の項をご参照ください)

公的年金等控除の改正

- 公的年金等控除額が一律10万円引き下げられます。

- 公的年金等の収入金額が1,000万円を超える場合の公的年金等控除額の上限が、195万5千円となります。

- 公的年金等以外の所得に係る合計所得金額が1,000万円を超える場合は10万円、2,000万円を超える場合は20万円が 1 及び 2 の見直し後の控除額からさらに引き下げられます。

所得金額調整控除の創設

子育て・介護を行う世帯や給与収入と年金収入の両方がある場合、原則増税とならないための控除が設けられました。

(1)子育て世帯等に対する調整措置

給与の収入金額が850万円を超え、以下に該当する方が対象です。

・ 本人が特別障害者

・ 特別障害者である同一生計配偶者または扶養親族を有する

・ 23歳未満の扶養親族を有する

控除額

(給与の収入金額(上限1,000万円)- 850万円) × 10%

(2)給与所得と公的年金所得の両方を有する方の調整措置

「給与所得控除後の給与金額」及び「公的年金等控除後の公的年金等に係る雑所得の金額」があり、その合計額が10万円を超える方が対象です。

控除額

給与所得控除後の給与金額(上限10万円)+ 公的年金等に係る雑所得の金額(上限10万円)- 10万円

(1)も(2)も給与所得から控除されます。

(1)と(2)の両方に該当する場合は、(1)の控除後に(2)の金額が控除されます。

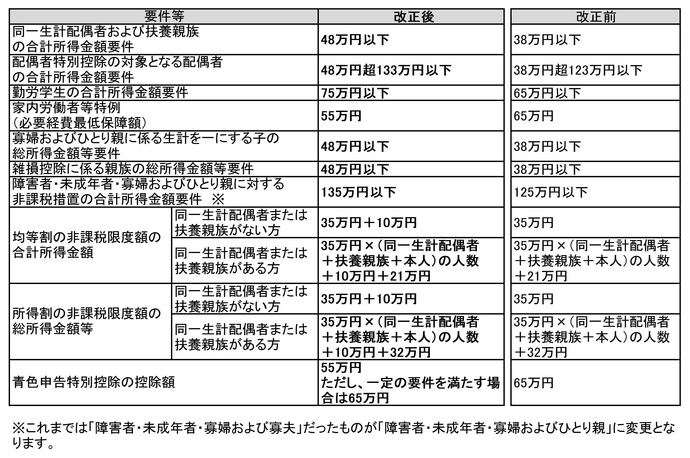

非課税基準、扶養親族等の合計所得金額要件等の改正

給与所得控除、公的年金等控除、基礎控除の改正に伴い、以下のとおり変更されます。

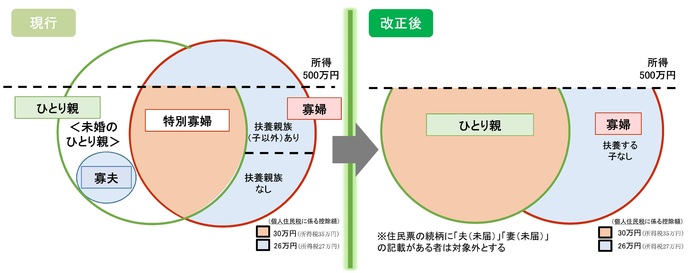

ひとり親控除の創設及び寡婦(夫)控除の改正

全てのひとり親家庭に対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するために、以下の措置が講じられます。

(1)ひとり親控除について

婚姻歴や性別に関わらず、生計を一にする子(総所得金額等が48万円以下)を有する単身者(合計所得金額が500万円以下に限る)について、「ひとり親控除」(控除額30万円)が適用されます。つまり、これまでの「寡夫控除」と「子ありの寡婦控除」は「ひとり親控除」に変更となります。

(2)寡婦控除の改正

上記以外の寡婦については、引き続き寡婦控除として控除額26万円を適用し、子以外の扶養親族を持つ寡婦についても所得制限(合計所得金額500万円以下)が設定されます。

(3)個人住民税の非課税措置

前年の合計所得金額が135 万円以下である寡婦およびひとり親に対し、個人住民税を非課税とする措置を講じます。

(1)~(3)いずれも、住民票の続柄に「夫(見届)」「妻(見届)」の記載があるなど事実婚と認められる場合は対象外です。

ひとり親控除 控除額

ひとり親控除 イメージ図

調整控除の改正

合計所得金額が2,500万円を超える場合、調整控除が適用されなくなります。

新型コロナウイルス感染症対策による改正

指定行事の中止等により生じた入場料金等払戻請求権を放棄した場合の寄附金税額控除の特例

政府や地方自治体の自粛要請等を踏まえ、文化芸術やスポーツイベントの中止等を行った主催者に対し、チケット等を購入した観客等がその払い戻しを受けることを辞退し、そのイベント等を当該地方団体が指定した場合は、その辞退した金額のうち20万円までの金額について、寄附金の支出とみなし、所得税及び個人住民税の控除の対象となります。

住宅借入金等特別税額控除(住宅ローン控除)の適用要件の弾力化にかかる対応

消費税増税に伴う住宅ローン減税の控除期間13年間の特例措置について、新型コロナウイルス感染症の影響による住宅建設の遅延等に対して、入居が期限(令和2年12月31日)に遅れた場合でも、一定の要件を満たしていれば、令和3年12月31日までに入居でも認められます。

【弾力化の措置を受けるための要件】

(1)一定の期日までに契約が行われていること

・注文住宅を新築する場合は、令和2年9月末まで

・分譲住宅や既存住宅を取得する場合、増改築等をする場合は、令和2年11月末まで

(2)新型コロナウイルス感染症及び蔓延防止のための措置の影響によって、住宅への入居が遅れたこと

このページに関するお問い合わせ

税務課課税第一係・課税第二係・課税第三係

〒124-8555 葛飾区立石5-13-1 葛飾区役所3階 321番窓口

電話:03-5654-8550 ファクス:03-5698-1508

Eメールでのお問い合わせはこちらの専用フォームをご利用ください。